Kien op korting?

Lees dan deze handige bespaartips

Belastingdingetje

Zijn je inkomsten de afgelopen jaren nogal divers geweest, bijvoorbeeld omdat je gestopt bent met werken of een vertrekpremie hebt ontvangen, dan kan het gunstig zijn om te middelen. Dan vraag je om de belastingaanslag te baseren op het gemiddelde inkomen over drie jaar. Middelen gebeurt altijd achteraf, over drie aaneengesloten jaren waarvan de aanslagen definitief zijn. Bijvoorbeeld ’12-’13-’14 of ’13-’14’-’15. Het verschil met wat je daadwerkelijk hebt betaald, krijg je terug. Mits het boven € 545 uitkomt.

Kien op korting

Als je hypotheek lager is dan de waarde van je woning, kan je mogelijk korting krijgen op het rentepercentage, afhankelijk van de hypotheekvoorwaarden. Omdat huizenprijzen weer stijgen en je misschien extra hebt afgelost, is het zinnig dat na te gaan. Controleer de hoogte van je hypotheek en bereken het percentage van de woningwaarde. De hypotheek dient 75% of minder te zijn dan de woningwaarde. De Consumentenbond pleit ervoor dat banken het zelf melden bij consumenten, maar dat gebeurt nog niet. Zelf in actie komen dus.

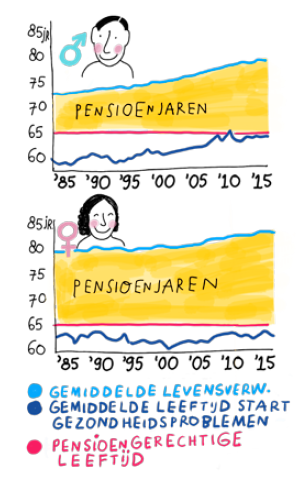

Geen twintig meer

Geen twintig meer

Geen twintig meer

Geen twintig meerDe AOW-leeftijd stijgt naar 67 jaar en drie maanden (vanaf 2022). Daarna gaat het stapsgewijs omhoog, gebaseerd op de hogere levensverwachting. We worden wel ouder, maar winnen gemiddeld geen gezonde jaren. Er gaan stemmen op om daar rekening mee te houden. Bijvoorbeeld Dorly Deeg, hoogleraar Epidemiologie van de veroudering van het VU Medisch Centrum en hoogleraar Beroepsziekten Monique Frings-Dresen van het AMC pleiten hiervoor.